【公募開始】≪換気設備と空調設備に活用できる補助金≫大規模感染リスクを低減するための高機能換気設備等の導入支援事業の公募開始しました!

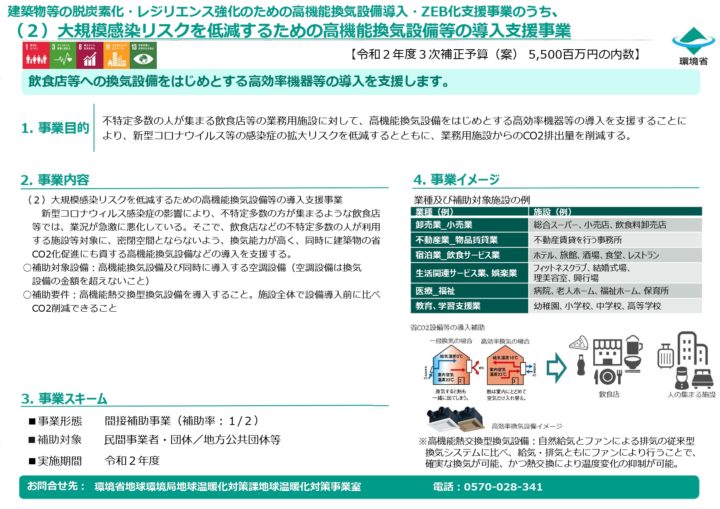

【令和2年度3次補正予算】大規模感染リスクを低減するための高機能換気設備等の導入支援事業の公募開始されました。

本事業は、不特定多数の人が集まる飲食店等の業務用施設等に対して、高機能換気設備(全熱交換型の換気設備)をはじめとする高効率機器等の導入を支援することにより、新型コロナウイルス等の感染症の拡大リスクを低減するとともに、業務用施設からの CO2 排出量を削減する事業です。

[令和3年6月25日更新]

出典:環境省

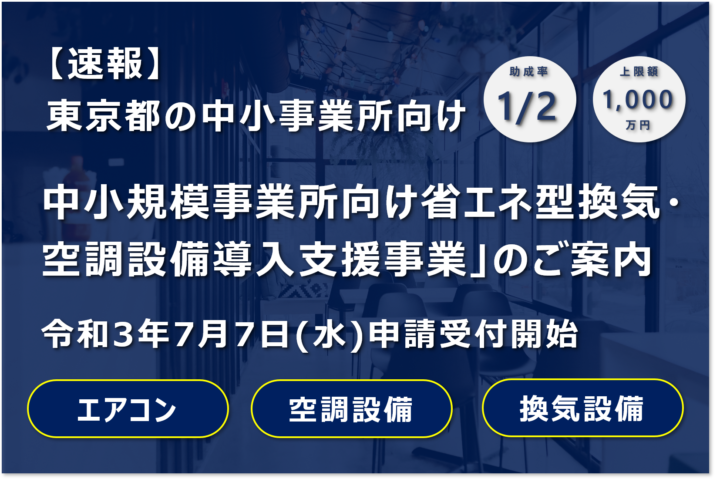

東京都「中小規模事業所向け省エネ型換気・空調設備導入支援事業」

事業内容

大規模感染リスクを低減するための高機能換気設備等の導入支援事業

新型コロナウィルス感染症の影響により、不特定多数の方が集まるような飲食店等では、業況が急激に悪化している。

そこで、飲食店などの不特定多数の人が利用する施設等対象に、密閉空間とならないよう、換気能力が高く、同時に建築物の省CO2化促進にも資する高機能換気設備などの導入を支援する。

▶補助対象設備:高機能換気設備及び同時に導入する空調設備(空調設備は換気設備の金額を超えないこと)

▶補助要件:高機能熱交換型換気設備を導入すること。施設全体で設備導入前に比べCO2削減できること

事務局

○一般社団法人静岡県環境資源協会

http://www.siz-kankyou.jp/2020hoseico2-2_kanki.html

業種及び補助対象施設の例

本事業は、下表に示す民間および地方公共団体(注1)の業務用施設等を対象とする。

なお、既存施設の導入・改修だけでなく、新築施設の設備の新設も認める。

【補助対象となる建物の用途】

・事務所など(事務所など)

・百貨店など(百貨店、マーケット、理美容室など)

・卸売業_小売業(総合スーパー、小売店、飲食料卸売店など)

・不動産業_物品賃貸業(不動産賃貸を行う事務所など)

・宿泊業_飲食サービス業(ホテル、旅館、酒場、食堂、レストランなど)

・生活関連サービス業、娯楽業(フィットネスクラブ、結婚式場、理美容室、興行場など)

・医療_福祉(病院、老人ホーム、福祉施設、デイサービス、保育所など)

・教育、学習支援業(注2)(幼稚園、小学校、中学校、高等学校、各種学校など)

・図書館など(図書館、博物館など)

・体育館など(体育館、体育館、公会堂、集会場など)

・映画館など(映画館、カラオケボックス、ボウリング場など)

※その他これらに類する用途に供されると SERA において判断される建築物

注1)地方公共団体とは県、政令指定都市以外の市町村

注2)学校等は、私立、都道府県立、政令指定都市立は対象としない。

【対象外の施設や室(例)】

・都道府県、政令指定都市の施設、住宅、工場、畜舎、自動車車庫、自転車駐輪場、倉庫、運動場、卸売市場等

・高い開放性を有し、換気の必要のない室

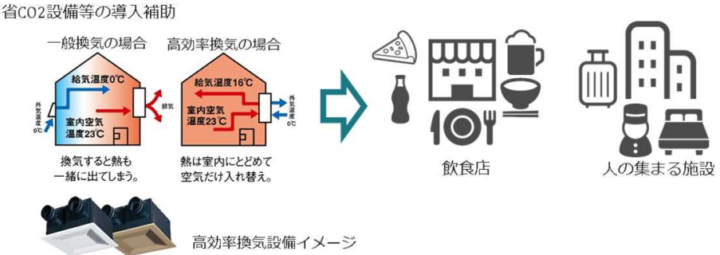

事業イメージ

出典:環境省

※高機能熱交換型換気設備:自然給気とファンによる排気の従来型換気システムに比べ、給気・排気ともにファンにより行うことで、確実な換気が可能、かつ熱交換により温度変化の抑制が可能。

【前回からの変更点】

① 照明設備の導入事業は、補助の対象外とします。

但し、CO2 削減量の算定においては削減効果を算入できるものとします。

② CO2 削減量の費用対効果に基づく、補助対象経費の上限を設定します。

② 補助率を一律2分の1とします。

④ 導入前に比して、CO2 排出量を 3%以上削減できる事業を対象とします。(新設の場合は、本事業で導入する全熱交換型の換気設備と全熱交換型でない換気設備との比較)

⑤ 大企業は対象外とします。

⑥ 遡及により既に実施している事業も対象となります。(令和 3 年 1 月 8 日以降に契約・発注した事業であり、申請の条件を満たすこと)

⑦現況の換気量から増加する換気計画であり、⼀⼈あたりの換気量 30 ㎥以上にする改修とする。現況の換気量から減少する換気計画は申請を認めない。

(例︓現状 32 ㎥/⼈・h→計画 35 ㎥/⼈・h は申請可

現状 20 ㎥/⼈・h→計画 30 ㎥/⼈・h は申請可

現況 32 ㎥/⼈・h→計画 30 ㎥/⼈・h は申請不可

現況 25 ㎥/⼈・h→計画 28 ㎥/⼈・h は申請不可)

補助対象

日本国内で事業を営んでいる以下のいずれかに該当する者であって、国内の業務用施設等に対し、補助対象事業の目的に即した設備等を導入する者、あるいはこれらの者に対し、ファイナンスリース契約又はシェアードセイビングス方式の ESCO 事業により設備を提供する者とする。

テナントビル等において、建物所有者ではなくテナント事業者が設備を導入する場合、建物所有者から設備設置の承諾書を得ること。

ア 中小企業基本法(昭和 38 年法律第 154 号)第 2 条に定める中小企業者

イ 個人事業主

ウ 社会福祉法(昭和26年法律第45号)第22条に規定する社会福祉法人

エ 医療法(昭和23年法律第205号)第39条に規定する医療法人

オ 一般社団法人・一般財団法人及び公益社団法人・公益財団法人

カ 地方公共団体(都道府県、政令指定都市を除く)

キ リース事業者

ク その他環境大臣(以下「大臣」という。)の承認を得て SERA が適当と認める者

補助対象経費

①設備費

②工事費(補助対象設備等の導入に不可欠な工事に要する経費)

補助率・補助上限額等

原則として補助対象経費について次の割合を補助する。

なお、全熱交換型の換気設備以外の設備の補助対象経費の上限額は、換気設備の補助対象経費と同額とし、

それぞれ上限を 1,000 万円とする。

補助率:1/2

なお、CO2 削減量の補助金額に対する費用対効果を求める算定式から算定した CO2 1tあたりの削減コストが、70,000[円/t-CO2]を超える場合は、

補助対象経費=必要経費×70,000[円/t-CO2]÷CO2 削減コスト[円/t-CO2]とする。

補助金の算出例

①経費 1200 万円(換気設備 600 万円、空調等 600 万円の場合)

補助対象経費 1200 万円(換気設備 600 万円+空調等 600 万円)

×補助率(1/2)=補助金 600 万円

②経費 1200 万円(換気設備 400 万円、空調設備 800 万円の場合)

補助対象経費 800 万円(換気設備 400 万円+空調等 400 万円※)

×補助率(1/2)=補助金 400 万円

※ 換気設備が 400 万円のため、空調設備も同額の 400 万円が対象経費になります。

③経費 2200 万円(換気設備 1000 万円、空調設備 1200 万円の場合)

補助対象経費 2000 万円(換気設備 1000 万円+空調設備 1000 万円)

×補助率(1/2)=補助金 1000 万円

上記の場合であっても CO2 1tあたりの削減コストが、70,000[円/t-CO2]を超える場合は、

補助対象経費×70,000[円/t-CO2]÷CO2 1tあたりの削減コスト [円/t-CO2]から求めた金額を、新しく補助対象経費の上限とする

④経費 2200 万円(換気設備 1000 万円、空調設備 1200 万円の場合)

但し、CO2 1tあたりの削減コストが 140,000[円/t-CO2]の場合

補助対象経費(2000 万円(換気設備 1000 万円+空調設備 1000 万円)

×70,000[円/t-CO2]÷CO2 1tあたりの削減コスト 140,000 [円/t-CO2])

×補助率(1/2)=補助金 500 万円

補助対象設備

高機能換気設備及び同時に導入する空調設備(空調設備は換気 設備の金額を超えないこと)

出展: 一般社団法人静岡県環境資源協会

【補助対象となる設備等の範囲】

| 設備等の種類 | ||

| 高機能換気設備(導入必須) | 全熱交換器 (導入に当たっては、必要換気量1人当たり毎時 30 ㎥以上を確保すること) ・熱交換率 40%以上 ・非熱交換型換気扇やインバータ制御される送風機等は補助対象外 |

|

| 空調設備※1 (任意) |

・パッケージエアコン ・ビル用マルチエア コン ・ガスヒートポンプ式 エアコン(GHP) 等 |

高効率機器に限る(PAC 等トップランナー基準の対象設備はその基準値以上であること。 GHP はグリーン購入法の「環境物品等の調達の推進に関する基本方針」で示すガスエンジンヒートポンプ式空気調和機のAPFp値以上であること) 付帯設備・機器は、空調設備の設置と一体不可分なものに限る |

| ルームエアコン | 国立研究開発法人建築研究所が示す冷房効率区分(い)を満たす機種に限る。 | |

| 電気設備 (任意) |

分電盤・動力盤等 | 補助対象となる省エネ機器の設置に伴い必要と認められる場合に限る (補助対象外となる負荷設備にも使用されるものは負荷容量等で対象と対象外を按分し、 その計算方法を示すこと) |

| 測定機器 (任意) |

電力計等 | 補助事業にて導入した設備の電気使用量の把握に資するものに限る。 |

| 工事費※3 | 補助事業設備の設置と一体不可分な工事に限る ※1※2※3 |

|

※1 補助対象、補助対象外に共通に係る経費は別々に計上する。

※2 補助対象、補助対象外の両方を含む工事費は、補助対象外を除外した補助対象工事に要する経費のみを補助対象とする。

補助対象外の除外分を合理的な方法で算定しがたい場合は費用按分により補助費用対象経費を算出することも可とする。

※3 仮設費及び現場経費は、本事業の実施に不可欠な工事に要する経費として最小限の額が積算されている場合であって、

かつ当該補助対象外工事が補助対象工事の実施に必要不可欠なものである場合に限り、費用按分によらず当該費用を補助対象とすることができる。

公募期間

1 次公募期間:令和 3 年 3 月 16 日~令和 3 年 4 月 27 日

2 次公募期間:令令和 3 年 6 月 8 日~令和 3 年 7 月 21 日

─────────────────────────────────────────────

補助金活用コンサルティングサービス

上記以外の補助金事業や不明点、相談などについても、こちらまでお気軽にお問い合わせください。